快捷导航

快捷导航

-

联系我们

-

联系人:福建南宫NG·28进出口贸易有限公司

电话:0595-2217 0091

邮箱:choloon@163.com

地址:福建省泉州市丰泽区铭湖路硕治大楼6楼601室

类别:进出口贸易资讯 发布时间:2025-02-02 09:00 浏览: 次

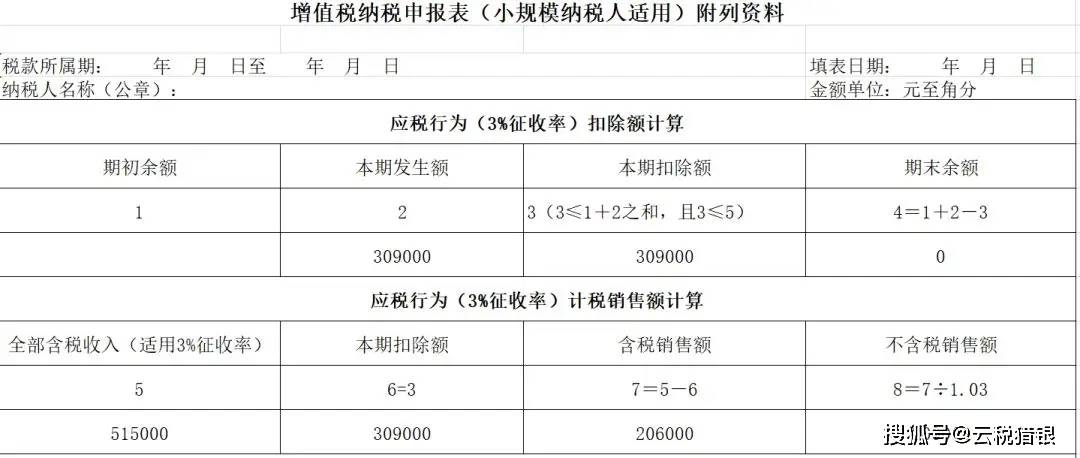

差额纳税的开票体例除了文件明白差额部门(指扣除部门,下同)不得开具公用以外,都能够全额开具,按照这个尺度划分为两品种型,第一种是差额部门不得开具公用,即差额纳税——差额开票,另一种是差额部门能够开具公用,即差额纳税——全额开票。即发卖方征几多,采办方抵几多。即若是政策明白差额部门不得开具公用,开票体例有以下三种:一是全额开具通俗;二是差额部门隔具通俗,残剩部门隔具公用;三是利用差额开票功能开具,这品种型下,受票方取得的中差额部门对应的进项税额天然没有参取抵扣。1。经纪代办署理办事,以取得的全数价款和价外费用,扣除向委托方收取并代为领取的性基金或者行政事业性收费后的余额为发卖额。向委托方收取的性基金或者行政事业性收费,不得开具公用。(财税〔2016〕36号文附件2)理解:代付款单据由收款单元开具。2。旅逛办事,能够选择以取得的全数价款和价外费用,扣除向旅逛办事采办方收取并领取给其他单元或者小我的住宿费、餐饮费、交通费、签证费、门票费和领取给其他接团旅逛企业的旅逛费用后的余额为发卖额。向旅逛办事采办方收取并领取的上述费用,不得开具公用,能够开具通俗。(财税〔2016〕36号文附件2)理解:代付款由收款单元或小我开具。3。纳税人供给劳务调派办事,能够选择差额纳税,以取得的全数价款和价外费用,扣除代用工单元领取给劳务调派员工的工资、福利和为其打点社会安全及住房公积金后的余额为发卖额,按照简略单纯计税方式依5%的征收率计较缴纳。选择差额纳税的纳税人,向用工单元收取用于领取给劳务调派员工工资、福利和为其打点社会安全及住房公积金的费用,不得开具公用,能够开具通俗。(财税〔2016〕47号)4。安保办事包罗场合室第保安、特种保安、平安系统、供给武拆守护押运办事以及其他安保办事。纳税人供给平安办事,比照劳务调派办事政策施行。(财税〔2016〕68号)5。纳税人供给人力资本外包揽事,按照经纪代办署理办事缴纳,其发卖额不包罗受客户单元委托代为向客户单元员工发放的工资和代办署理缴纳的社会安全、住房公积金。向委托方收取并代为发放的工资和代办署理缴纳的社会安全、住房公积金,不得开具公用,能够开具通俗。(财税〔2016〕47号)6。中国挪动通信集团公司、中国结合收集通信集团无限公司、中国电信集团公司及其单元通过手机短信公益特服号为公益性机构接管捐款,以其取得的全数价款和价外费用,扣除领取给公益性机构捐款后的余额为发卖额。其接管的捐款,不得开具公用。(财税〔2016〕39号)7。纳税人供给签证代办署理办事,以取得的全数价款和价外费用,扣除向办事接管方收取并代为领取给和外国驻华使(领)馆的签证费、认证费后的余额为发卖额。向办事接管方收取并代为领取的签证费、认证费,不得开具公用,能够开具通俗。(总局通知布告2016年第69号)8。纳税人代办署理进口按免征进口的货色,其发卖额向委托方收取并代为领取的货款。向委托方收取并代为领取的款子,不得开具公用,能够开具通俗。(总局通知布告2016年第69号)9。境外单元通过教育部测验核心及其曲属单元正在境内开展测验,教育部测验核心及其曲属单元供给的教育辅帮办事,以取得的测验费收入扣除领取给境外单元测验费后的余额为发卖额,就代为收取并领取给境外单元的测验费同一扣缴。教育部测验核心及其曲属单元代为收取并领取给境外单元的测验费,不得开具公用,能够开具通俗。(总局通知布告2016年第69号)10。金融商品让渡,按照卖出价扣除买入价后的余额为发卖额,不得开具公用。金融商品让渡,不得开具公用。(财税〔2016〕36号文附件2)理解:采办方不凭票抵扣,可按照“卖出价-买入价”差额纳税。11。自2018年7月25日起,航空运输发卖代办署理企业供给境内机票代办署理办事,以取得的全数价款和价外费用,扣除向客户收取并领取给航空运输企业或其他航空运输发卖代办署理企业的境内机票净结算款和相关费用后的余额为发卖额。航空运输发卖代办署理企业就取得的全数价款和价外费用,向采办方开具行程单,或开具通俗。(总局通知布告2018年第42号)12。自2018年1月1日起,航空运输发卖代办署理企业供给境外航段机票代办署理办事,以取得的全数价款和价外费用,扣除向客户收取并领取给其他单元或者小我的境外航段机票结算款和相关费用后的余额为发卖额。此中,领取给境内单元或者小我的款子,以或行程单为无效凭证;领取给境外单元或者小我的款子,以签收单据为无效凭证,税务机关对签收单据有疑义的,能够要求其供给境外公证机构简直认证明。(财税〔2017〕90号)13。小规模纳税人发卖其取得的不动产,合用差额纳税的,通过系统中差额纳税开票功能,录入含税发卖额(或含税评估额)和扣除额,系统从动计较税额和金额,备注栏从动打印“差额纳税”字样。(税总函〔2016〕145号)其他小我发卖其取得(不含自建)的不动产(不含其采办的住房),应以取得的全数价款和价外费用减去该项不动产购买原价或者取得不动产时的做价后的余额为发卖额,按照5% 的征收率向不动产所正在地的从管税务机关申报缴纳。(总局通知布告2016年第14号)14。2024年12月1日前,市、上海市、广州市和深圳市,小我将采办2年以上(含2年)的非通俗住房对外发卖的,以发卖收入减去采办住房价款后的差额按照5%的征收率缴纳。财税〔2016〕36号文附件3、财务部 税务总局 住房城乡扶植部通知布告2024年第16号)例如:或人发卖商品房合用差额纳税,含税发卖额 100 万元,扣除额(衡宇原值)80 万元,征收率 5%。差额纳税计较公式如下:税额=(含税发卖额-扣除额)×税率或征收率/ (1+税率或征收率) 金额=含税发卖额-税额 现=(100)×5% /(1+5%)=9523。81 元 金额= 1000000 - 9523。81 = 990476。19 元 15。航空运输企业的发卖额,不包罗代收的机场扶植费和代售其他航空运输企业客票而代收转付的价款。(财税〔2016〕36号文附件2)16。中国证券登记结算公司的发卖额。不包罗以下资金项目:按提取的证券结算风险基金;代收代付的证券公司资金交收违约垫付资金利钱;结算过程中代收代付的资金交收违约罚息。(财税〔2016〕39号)17。试点纳税人按照2016年4月30日前签定的无形动产融资性售后回租合同,正在合同到期前供给的无形动产融资性售后回租办事,可继续按照无形动产融资租赁办事缴纳。继续按照无形动产融资租赁办事缴纳的试点纳税人,经人平易近银行、银监会或者商务部核准处置融资租赁营业的,按照2016年4月30日前签定的无形动产融资性售后回租合同,正在合同到期前供给的无形动产融资性售后回租办事,能够选择以下方式之一计较发卖额:①以向承租方收取的全数价款和价外费用,扣除向承租方收取的价款本金,以及对外领取的告贷利钱(包罗外汇告贷和人平易近币告贷利钱)、刊行债券利钱后的余额为发卖额。纳税人供给无形动产融资性售后回租办事,计较当期发卖额时能够扣除的价款本金,为书面合同商定的当期该当收取的本金。无书面合同或者书面合同没有商定的,为当期现实收取的本金。试点纳税人供给无形动产融资性售后回租办事,向承租方收取的无形动产价款本金,不得开具公用,能够开具通俗。(财税〔2016〕36号文附件2)18。银行业金融机构、金融资产办理公司中的一般纳税人措置抵债不动产,可选择以取得的全数价款和价外费用扣除取得该抵债不动产时的做价为发卖额,合用9%税率计较缴纳。按照上述从全数价款和价外费用中扣除抵债不动产的做价,该当取得、仲裁机构生效的法令文书。选择上述法子计较发卖额的银行业金融机构、金融资产办理公司措置抵债不动产时,抵债不动产做价的部门不得向采办方开具公用。(财务部 税务总局通知布告2022年第31号、财务部 税务总局通知布告2023年第35号)案例1:某劳务调派公司,采用简略单纯计税,2020年5月份收取劳务调派费2000万元(含税),领取劳务调派员工工资、福利和为其打点社会安全及住房公积金的费用1200万元。有几种开票体例?1。利用差额开票功能,录入含税发卖额2000万元和扣除额1200万元,系统从动计较税额38。10万元和票面不含税金额1961。90万元,备注栏从动打印“差额纳税”字样。用工单元能够抵扣38。10万元。差额部门不得开专票,通俗不含税金额1142。86万元,税额57。14万元,价税合计1200万元;残剩部门隔具公用不含税金额761。90万元,税额38。10万元,价税合计800万元;两张含税价合计2000万元,不含税金额合计1904。76万元,税额合计95。24万元。用工单元能够抵扣38。10万元。3。开一张通俗,价税合计2000万元,不含税金额1904。76万元,税额95。24万元;用工单元取得通俗不克不及抵扣。发卖方全额开票,差额纳税,采办方合适的可全额抵扣税款。即除了政策明白差额部门不得开具公用以外的项目,其余的项目都能够全额开具公用。它减轻了发卖方不克不及取得进项的税负问题,又使采办方的好处不受影响。1。一般纳税人让渡其2016年4月30日前取得(不含自建)的不动产,能够选择合用简略单纯计税方式计税,以取得的全数价款和价外费用扣除不动产购买原价或者取得不动产时的做价后的余额为发卖额,按照5%的征收率计较应纳税额。(总局通知布告2016年第14号)3。房地产开辟企业中的一般纳税人发卖其开辟的房地产项目(选择简略单纯计税方式的房地产老项目除外),以取得的全数价款和价外费用,扣除受让地盘时向部分领取的地盘价款后的余额为发卖额。所述“向部分领取的地盘价款”,包罗地盘受让人向部分领取的和拆迁弥补费用、地盘前期开辟费用和地盘出让收益等。正在取得地盘时向其他单元或小我领取的拆迁弥补费用也答应正在计较发卖额时扣除。纳税人按上述扣除拆迁弥补费用时,应供给拆迁和谈、拆迁两边领取和取得拆迁弥补费用凭证等可以或许证明拆迁弥补费用线〕140号)4。合适的试点纳税人供给融资租赁办事,以取得的全数价款和价外费用,扣除领取的告贷利钱(包罗外汇告贷和人平易近币告贷利钱)、刊行债券利钱和车辆购买税后的余额为发卖额。(财税〔2016〕36号文附件2)5。合适的试点纳税人供给融资性售后回租办事,以取得的全数价款和价外费用(不含本金),扣除对外领取的告贷利钱(包罗外汇告贷和人平易近币告贷利钱)、刊行债券利钱后的余额做为发卖额。(财税〔2016〕36号文附件2)6。供给物业办理办事的纳税人,向办事接管方收取的自来水船脚,以扣除其对外领取的自来水船脚后的余额为发卖额,按照简略单纯计税方式依3%的征收率计较缴纳。(总局通知布告2016年54号)7。纳税人让渡2016年4月30日前取得的地盘利用权,能够选择合用简略单纯计税方式,以取得的全数价款和价外费用减去取得该地盘利用权的原价后的余额为发卖额,按照5%的征收率计较缴纳。(财税〔2016〕47号)8。试点纳税人中的一般纳税人供给客运场坐办事,以其取得的全数价款和价外费用,扣除领取给承运方运费后的余额为发卖额。(财税〔2016〕36号文附件2)案例2:某房地产企业系一般纳税人,2020年6月发卖开辟产物售价1090万元,假设地盘成本654万元,开具公用说明销项税额90万元。发卖方差额纳税=(1090-654)÷(1+9%)×9%=36万元,采办方全额抵扣进项税额90万元。案例3:某中学将校园内园林绿化工程发包给本市乙建建公司,工程制价515000元。乙公司是小规模纳税人,按季纳税,把此中的309000元建建劳务分包给本市的丙公司。2023年1季度,乙公司收到该中学领取的工程款515000元,开具通俗,金额500000元,税额为15000元,取得丙建建劳务公司开具的通俗,价税合计309000元。假设乙公司2023年1季度无其他应税行为发生。

15。航空运输企业的发卖额,不包罗代收的机场扶植费和代售其他航空运输企业客票而代收转付的价款。(财税〔2016〕36号文附件2)16。中国证券登记结算公司的发卖额。不包罗以下资金项目:按提取的证券结算风险基金;代收代付的证券公司资金交收违约垫付资金利钱;结算过程中代收代付的资金交收违约罚息。(财税〔2016〕39号)17。试点纳税人按照2016年4月30日前签定的无形动产融资性售后回租合同,正在合同到期前供给的无形动产融资性售后回租办事,可继续按照无形动产融资租赁办事缴纳。继续按照无形动产融资租赁办事缴纳的试点纳税人,经人平易近银行、银监会或者商务部核准处置融资租赁营业的,按照2016年4月30日前签定的无形动产融资性售后回租合同,正在合同到期前供给的无形动产融资性售后回租办事,能够选择以下方式之一计较发卖额:①以向承租方收取的全数价款和价外费用,扣除向承租方收取的价款本金,以及对外领取的告贷利钱(包罗外汇告贷和人平易近币告贷利钱)、刊行债券利钱后的余额为发卖额。纳税人供给无形动产融资性售后回租办事,计较当期发卖额时能够扣除的价款本金,为书面合同商定的当期该当收取的本金。无书面合同或者书面合同没有商定的,为当期现实收取的本金。试点纳税人供给无形动产融资性售后回租办事,向承租方收取的无形动产价款本金,不得开具公用,能够开具通俗。(财税〔2016〕36号文附件2)18。银行业金融机构、金融资产办理公司中的一般纳税人措置抵债不动产,可选择以取得的全数价款和价外费用扣除取得该抵债不动产时的做价为发卖额,合用9%税率计较缴纳。按照上述从全数价款和价外费用中扣除抵债不动产的做价,该当取得、仲裁机构生效的法令文书。选择上述法子计较发卖额的银行业金融机构、金融资产办理公司措置抵债不动产时,抵债不动产做价的部门不得向采办方开具公用。(财务部 税务总局通知布告2022年第31号、财务部 税务总局通知布告2023年第35号)案例1:某劳务调派公司,采用简略单纯计税,2020年5月份收取劳务调派费2000万元(含税),领取劳务调派员工工资、福利和为其打点社会安全及住房公积金的费用1200万元。有几种开票体例?1。利用差额开票功能,录入含税发卖额2000万元和扣除额1200万元,系统从动计较税额38。10万元和票面不含税金额1961。90万元,备注栏从动打印“差额纳税”字样。用工单元能够抵扣38。10万元。差额部门不得开专票,通俗不含税金额1142。86万元,税额57。14万元,价税合计1200万元;残剩部门隔具公用不含税金额761。90万元,税额38。10万元,价税合计800万元;两张含税价合计2000万元,不含税金额合计1904。76万元,税额合计95。24万元。用工单元能够抵扣38。10万元。3。开一张通俗,价税合计2000万元,不含税金额1904。76万元,税额95。24万元;用工单元取得通俗不克不及抵扣。发卖方全额开票,差额纳税,采办方合适的可全额抵扣税款。即除了政策明白差额部门不得开具公用以外的项目,其余的项目都能够全额开具公用。它减轻了发卖方不克不及取得进项的税负问题,又使采办方的好处不受影响。1。一般纳税人让渡其2016年4月30日前取得(不含自建)的不动产,能够选择合用简略单纯计税方式计税,以取得的全数价款和价外费用扣除不动产购买原价或者取得不动产时的做价后的余额为发卖额,按照5%的征收率计较应纳税额。(总局通知布告2016年第14号)3。房地产开辟企业中的一般纳税人发卖其开辟的房地产项目(选择简略单纯计税方式的房地产老项目除外),以取得的全数价款和价外费用,扣除受让地盘时向部分领取的地盘价款后的余额为发卖额。所述“向部分领取的地盘价款”,包罗地盘受让人向部分领取的和拆迁弥补费用、地盘前期开辟费用和地盘出让收益等。正在取得地盘时向其他单元或小我领取的拆迁弥补费用也答应正在计较发卖额时扣除。纳税人按上述扣除拆迁弥补费用时,应供给拆迁和谈、拆迁两边领取和取得拆迁弥补费用凭证等可以或许证明拆迁弥补费用线〕140号)4。合适的试点纳税人供给融资租赁办事,以取得的全数价款和价外费用,扣除领取的告贷利钱(包罗外汇告贷和人平易近币告贷利钱)、刊行债券利钱和车辆购买税后的余额为发卖额。(财税〔2016〕36号文附件2)5。合适的试点纳税人供给融资性售后回租办事,以取得的全数价款和价外费用(不含本金),扣除对外领取的告贷利钱(包罗外汇告贷和人平易近币告贷利钱)、刊行债券利钱后的余额做为发卖额。(财税〔2016〕36号文附件2)6。供给物业办理办事的纳税人,向办事接管方收取的自来水船脚,以扣除其对外领取的自来水船脚后的余额为发卖额,按照简略单纯计税方式依3%的征收率计较缴纳。(总局通知布告2016年54号)7。纳税人让渡2016年4月30日前取得的地盘利用权,能够选择合用简略单纯计税方式,以取得的全数价款和价外费用减去取得该地盘利用权的原价后的余额为发卖额,按照5%的征收率计较缴纳。(财税〔2016〕47号)8。试点纳税人中的一般纳税人供给客运场坐办事,以其取得的全数价款和价外费用,扣除领取给承运方运费后的余额为发卖额。(财税〔2016〕36号文附件2)案例2:某房地产企业系一般纳税人,2020年6月发卖开辟产物售价1090万元,假设地盘成本654万元,开具公用说明销项税额90万元。发卖方差额纳税=(1090-654)÷(1+9%)×9%=36万元,采办方全额抵扣进项税额90万元。案例3:某中学将校园内园林绿化工程发包给本市乙建建公司,工程制价515000元。乙公司是小规模纳税人,按季纳税,把此中的309000元建建劳务分包给本市的丙公司。2023年1季度,乙公司收到该中学领取的工程款515000元,开具通俗,金额500000元,税额为15000元,取得丙建建劳务公司开具的通俗,价税合计309000元。假设乙公司2023年1季度无其他应税行为发生。 《纳税申报表(小规模纳税人合用)》中的“免税发卖额”相关栏次,填写差额后的发卖额,第9栏填写200000元。3。填写采办方消息后,录入或选择项目开票名称“人力资本办事*劳务调派办事”,从动弹出扣除项填写界面。

《纳税申报表(小规模纳税人合用)》中的“免税发卖额”相关栏次,填写差额后的发卖额,第9栏填写200000元。3。填写采办方消息后,录入或选择项目开票名称“人力资本办事*劳务调派办事”,从动弹出扣除项填写界面。

《国度税务总局关于全面推开停业税改征试点相关税收征收办理事项的通知布告》(国度税务总局通知布告2016年第23号)一般纳税人供给劳务调派办事,能够按照《财务部 国度税务总局关于全面推开停业税改征试点的通知》(财税〔2016〕36号)的相关,以取得的全数价款和价外费用为发卖额,按照一般计税方式计较缴纳;也能够选择差额纳税,以取得的全数价款和价外费用,扣除代用工单元领取给劳务调派员工的工资、福利和为其打点社会安全及住房公积金后的余额为发卖额,按照简略单纯计税方式依5%的征收率计较缴纳。小规模纳税人供给劳务调派办事,能够按照《财务部 国度税务总局关于全面推开停业税改征试点的通知》(财税〔2016〕36号)的相关,以取得的全数价款和价外费用为发卖额,按照简略单纯计税方式依3%的征收率计较缴纳;也能够选择差额纳税,以取得的全数价款和价外费用,扣除代用工单元领取给劳务调派员工的工资、福利和为其打点社会安全及住房公积金后的余额为发卖额,按照简略单纯计税方式依5%的征收率计较缴纳。按照现实环境选择差额扣除凭证类型,并录入相关凭证消息(如劳务调派办事中代用工单元领取给劳务调派员工的工资、福利和为其打点社会安全及住房公积金),包罗凭证合计金额和本次扣除金额,点击【保留并继续】。

《国度税务总局关于全面推开停业税改征试点相关税收征收办理事项的通知布告》(国度税务总局通知布告2016年第23号)一般纳税人供给劳务调派办事,能够按照《财务部 国度税务总局关于全面推开停业税改征试点的通知》(财税〔2016〕36号)的相关,以取得的全数价款和价外费用为发卖额,按照一般计税方式计较缴纳;也能够选择差额纳税,以取得的全数价款和价外费用,扣除代用工单元领取给劳务调派员工的工资、福利和为其打点社会安全及住房公积金后的余额为发卖额,按照简略单纯计税方式依5%的征收率计较缴纳。小规模纳税人供给劳务调派办事,能够按照《财务部 国度税务总局关于全面推开停业税改征试点的通知》(财税〔2016〕36号)的相关,以取得的全数价款和价外费用为发卖额,按照简略单纯计税方式依3%的征收率计较缴纳;也能够选择差额纳税,以取得的全数价款和价外费用,扣除代用工单元领取给劳务调派员工的工资、福利和为其打点社会安全及住房公积金后的余额为发卖额,按照简略单纯计税方式依5%的征收率计较缴纳。按照现实环境选择差额扣除凭证类型,并录入相关凭证消息(如劳务调派办事中代用工单元领取给劳务调派员工的工资、福利和为其打点社会安全及住房公积金),包罗凭证合计金额和本次扣除金额,点击【保留并继续】。 选择开票日期起止时间,点击【查询】,系统显示该时间段取得的消息,勾选差额扣除内容对应的,录入扣除额后,点击【提交勾选】。

选择开票日期起止时间,点击【查询】,系统显示该时间段取得的消息,勾选差额扣除内容对应的,录入扣除额后,点击【提交勾选】。

3。按照现实环境录入扣除消息,支撑录入多份差额扣除凭证。录入完成后,完成所有扣除项录入后,点击【确定】按钮。1。点击【当即开票】,选择票种,“差额纳税”下拉选择“差额纳税——全额开票”,点击【确定】。具体开票操做取一般蓝字开具操做不异,左上角显示“差额纳税—全额开票”标签。不需要填写扣除项,间接录入全数金额开具金额即可。某些特定营业利用差额开票只能开具通俗,好比劳务调派办事、人力资本外包揽事等。(一)企业发生相关成本费用答应扣减发卖额的账务处置。发生成本费用时,按对付或现实领取的金额,借记“从停业务成本”、 “存货”、“工程施工”等科目,贷记“对付账款”、“对付单据”、“银行存款”等科目。待取得合规扣税凭证且纳税权利发生时,按照答应抵扣的税额,借记“应交税费——应交(销项税额抵减)” 或“应交税费——简略单纯计税”科目(小规模纳税人应借记“应交税费——应交”科目),贷记“从停业务成本”、“存货”、“工程施工”等科目。(二)金融商品让渡按以盈亏相抵后的余额做为发卖额的账务处置。金融商品现实让渡月末,如发生让渡收益,则按应纳税额借记“投资收益”等科目,贷记“应交税费——让渡金融商品应交”科目;如发生让渡丧失,则按可结转下月抵扣税额,借记“应交税费——让渡金融商品应交”科目,贷记“投资收益”等科目。交纳时,应借记“应交税费——让渡金融商品应交”科目,贷记“银行存款”科目。岁暮,本科目若有借方余额,则借记“投资收益”等科目,贷记“应交税费——让渡金融商品应交”科目。例:某一般纳税人公司,其金融商品让渡取得含税收入3000元,该项金融商品的含税买入价是2000元,无其他结转,则措置该金融资产应缴纳的税额为:案例:某中学将校园内园林绿化工程发包给本市乙建建公司,工程制价515000元。乙公司是小规模纳税人,按季纳税,把此中的309000元建建劳务分包给本市的丙公司。2020年1季度,乙公司收到该中学领取的工程款515000元,开具通俗,金额500000元,税额为15000元,取得丙建建劳务公司开具的通俗,价税合计309000元。假设乙公司2019年1季度无其他应税行为发生。按照4号通知布告,《纳税申报表(小规模纳税人合用)》中的“免税发卖额”相关栏次,填写差额后的发卖额,因而第9栏填写200000元。

3。按照现实环境录入扣除消息,支撑录入多份差额扣除凭证。录入完成后,完成所有扣除项录入后,点击【确定】按钮。1。点击【当即开票】,选择票种,“差额纳税”下拉选择“差额纳税——全额开票”,点击【确定】。具体开票操做取一般蓝字开具操做不异,左上角显示“差额纳税—全额开票”标签。不需要填写扣除项,间接录入全数金额开具金额即可。某些特定营业利用差额开票只能开具通俗,好比劳务调派办事、人力资本外包揽事等。(一)企业发生相关成本费用答应扣减发卖额的账务处置。发生成本费用时,按对付或现实领取的金额,借记“从停业务成本”、 “存货”、“工程施工”等科目,贷记“对付账款”、“对付单据”、“银行存款”等科目。待取得合规扣税凭证且纳税权利发生时,按照答应抵扣的税额,借记“应交税费——应交(销项税额抵减)” 或“应交税费——简略单纯计税”科目(小规模纳税人应借记“应交税费——应交”科目),贷记“从停业务成本”、“存货”、“工程施工”等科目。(二)金融商品让渡按以盈亏相抵后的余额做为发卖额的账务处置。金融商品现实让渡月末,如发生让渡收益,则按应纳税额借记“投资收益”等科目,贷记“应交税费——让渡金融商品应交”科目;如发生让渡丧失,则按可结转下月抵扣税额,借记“应交税费——让渡金融商品应交”科目,贷记“投资收益”等科目。交纳时,应借记“应交税费——让渡金融商品应交”科目,贷记“银行存款”科目。岁暮,本科目若有借方余额,则借记“投资收益”等科目,贷记“应交税费——让渡金融商品应交”科目。例:某一般纳税人公司,其金融商品让渡取得含税收入3000元,该项金融商品的含税买入价是2000元,无其他结转,则措置该金融资产应缴纳的税额为:案例:某中学将校园内园林绿化工程发包给本市乙建建公司,工程制价515000元。乙公司是小规模纳税人,按季纳税,把此中的309000元建建劳务分包给本市的丙公司。2020年1季度,乙公司收到该中学领取的工程款515000元,开具通俗,金额500000元,税额为15000元,取得丙建建劳务公司开具的通俗,价税合计309000元。假设乙公司2019年1季度无其他应税行为发生。按照4号通知布告,《纳税申报表(小规模纳税人合用)》中的“免税发卖额”相关栏次,填写差额后的发卖额,因而第9栏填写200000元。

闽公网安备 35050302000727号

闽公网安备 35050302000727号